¿Quieres saber cómo conocer lo que te cuesta producir una receta, incluyendo todos los costes fijos de tu negocio? Pues estás en el sitio adecuado. Con esta explicación rápida conocerás el coste de tu elaboración incluyendo todos tus gastos.

Además de poder leerlo a continuación, este tutorial también lo tienes en vídeo. Así podrás ver paso a paso lo que te explicamos.

¿Prefieres leerlo? ¡No te preocupes! A continuación te explicamos cómo configurar los costes de producción con imágenes. ¿Nos metemos en harina?

En este tutorial veremos cómo configurar los costes fijos en la cuenta de recipok para que se apliquen correctamente en los escandallos y estudios de costes de nuestras recetas y elaboraciones. Esto es esencial para poder poner un precio que nos proporcione una rentabilidad adecuada. Además, también nos permitirá hacer descuentos si vendemos grandes cantidades, si la competencia nos ataca con una campaña, o si nos encontramos en temporadas especiales del año.

Recordemos que durante este tutorial nos referiremos indistintamente como costes fijos o de producción ya que, si bien incluyen costes tradicionalmente variables, como pueden ser los salarios, a efectos de nuestras elaboraciones se introducen en el mismo apartado de nuestra cuenta.

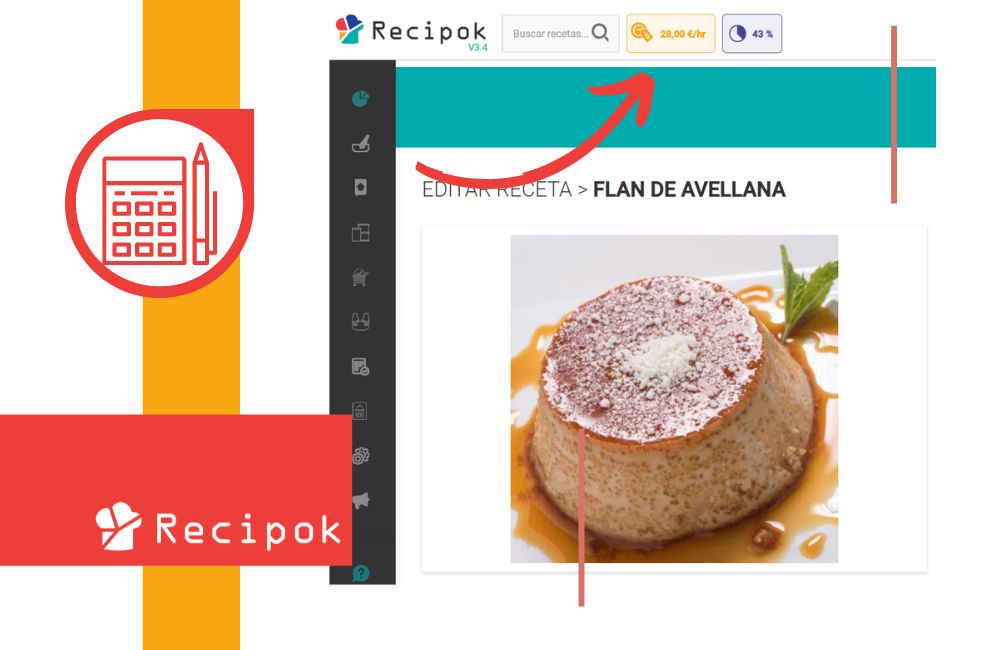

Antes de empezar vemos cómo en esta receta, antes de introducir nuestros costes fijos, solo nos aparece el cálculo de lo que nos cuesta su producción en base a sus ingredientes. Aparentemente producir esta receta nos cuesta 9,11 euros, pero todos sabemos que no es un coste real. En este cálculo falta la imputación de costes fijos como el alquiler, salarios, electricidad y otros similares. Así lo podemos ver en el informe de costes de la elaboración o, directamente, en el lateral de la receta.

En este caso, como no están introducidos los costes fijos de nuestro negocio, no aparece rellenado el apartado de ‘costes de producción’.

Por tanto, lo primero que debemos hacer es informarlos. ¿Cómo lo hacemos? Muy sencillo. Accedemos al apartado de ‘Ajustes generales’ y, ahí, a la opción de ‘Ajustes de costes’.

Dentro de esta opción lo único que tenemos que hacer es añadir cada uno de los gastos o costes que tengamos. Recordad que todos los gastos deben estar en cómputo mensual. Eso significa que, por ejemplo, si alguno de los gastos que queremos poner es anual, tendremos que dividirlo por doce.

En nuestro ejemplo introduciremos los siguientes costes:

Recordad que aquí podéis incluir tantos costes como queramos.

¿Y qué sucede con los costes de nuestra tienda o de la zona de venta? Nuestra recomendación es que no se incluyan costes que no tengan que ver con la producción. Y esto es así porque nuestro objetivo es tomar decisiones en cuanto a la producción.

Un ejemplo. En nuestro obrador elaboramos magdalenas. ¿Debemos comprar la masa en formato de mix, fabricarlas nosotros mismos desde cero o comprarlas ya hechas? Si imputamos los costes de nuestra zona de venta no sabremos qué decisión tomar, puesto que no tendremos claro cuánto nos cuesta producir cada magdalena.

Otro ejemplo. Tenemos un obrador y una tienda en un mismo local situado en el centro de la ciudad. Somos capaces de vender nuestros productos a hoteles y otras panaderías e intermediarios. ¿Nos quedamos con este local y seguimos con la tienda, o nos vamos a las afueras de la ciudad y dejamos solo el obrador? Si mezclamos los costes de la tienda con los de la producción no seremos capaces de tomar esta decisión porque no podremos diferenciar entre lo que cuesta producir una magdalena y lo que cuesta vender esa misma magdalena, y quizá estemos perdiendo una rentabilidad muy elevada si no hacemos lo correcto. Y lo mismo nos sucederá si estamos valorando abrir nuevas sucursales.

Por tanto, lo más adecuado es que, aquí, pongamos solo los costes de producción. Aun así, sois vosotros los que tenéis que decir cómo hacerlo para obtener la mejor información para tomar las decisiones que maximicen vuestra rentabilidad.

En definitiva, de esta forma el programa hace la suma y nos informa de que tenemos un coste total mensual de 4000 euros. Recordad que esta información la tenéis que recabar con tranquilidad, haciendo un ejercicio realista sobre nuestro negocio. Si debemos acudir a nuestra asesoría para que nos ayude puede ser una buena idea si queremos ajustar al máximo esta información. Estos costes no deben tener aquellos impuestos que nos van a devolver.

Ahora debemos introducir los costes de personal de producción.

Para ello identificaremos a cada trabajador con las horas al mes y el salario por hora. Recuerda que, aquí, tenemos que poner el importe con todos los costes. Incluida la seguridad social. Eso sí, y al igual que en el punto anterior, tampoco debemos imputar las horas que nuestros trabajadores no dedican a la producción. Esto es habitual en aquellos trabajadores que, además de dedicarse a la fabricación, dediquen tiempo a la atención a los clientes o a los proveedores.

Una cosa muy importante. Si solo estamos nosotros, como propietarios, en el obrador, también debemos incluirnos como trabajadores. Si esta es tu situación, el importe del salario por hora que debes introducir no es lo que cobras como administrador, sino lo que te costaría delegar en caso de que contrataras a otra persona.

En nuestro ejemplo tenemos dos propietarios: Carlos y Rod. Carlos no dedica tiempo al obrador, por lo que no introduciremos horas ni coste en su perfil. Rod, por su parte, dedica 100 horas mensuales al obrador, imputándole un coste de 12 euros la hora, que es lo que estimamos que nos costaría si contratáramos a una tercera persona.

Si volvemos al apartado de costes de producción, veremos que Rod ya tiene imputado el coste que va a dedicar. Además de los usuarios que formen parte de nuestra empresa, también podremos imputar costes de trabajadores que no tengan cuenta en Recipok. En nuestro ejemplo, pondremos a un trabajador que dedica 150 horas al mes a la producción, con un salario por hora de 12 euros.

Aquí podremos incluir tantas líneas como trabajadores se dediquen a la producción.

Y, con esto, habremos terminado de informar nuestros costes fijos o de producción, y podremos volver a la receta.

Introducidos los costes fijos de forma correcta, podemos volver a nuestra elaboración y veremos que, en función del tiempo que dedicamos a cada una de ellas, se imputan los mismos.

Ahora tenemos, en la parte superior de nuestra cuenta, el coste por hora de producción. O, lo que es lo mismo, lo que nos cuesta tener nuestro obrador abierto. Este es el dato que utiliza la plataforma de Recipok para imputar los costes de producción a cada elaboración en función del tiempo que dediquemos a la misma, y contiene tanto los costes fijos como los de personal.

Volviendo a la receta, recordad que el tiempo de manipulación se informa en la columna izquierda, en el apartado de datos de la receta. Cuando veamos un informe de costes de la elaboración genérica tomará, para el cálculo de los costes de producción, este dato. Si exportamos un informe de costes desde un parte de producción, el cálculo lo hará en función del tiempo dedicado para ese parte en concreto.

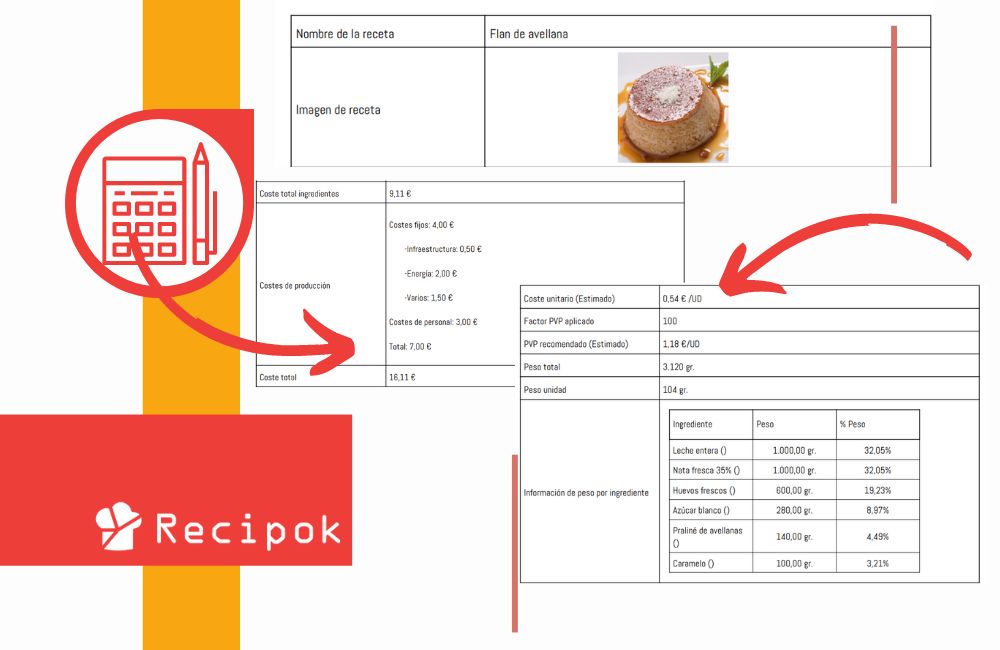

Dicho lo anterior, si acudimos al informe de costes, podemos observar el nuevo apartado de costes de producción.

En este caso, imputamos unos costes fijos de infraestructura, energía y otros, con un total de 4 euros. Por su parte, y en función del tiempo que nuestros trabajadores dedican a la elaboración, se imputan unos costes de personal de 3 euros, dando un total de costes de producción de 7.

Así, en total, los costes ya no son de 9,11, sino de 16,11 euros, una cantidad mucho más realista puesto que ya incluimos tanto los costes de materias primas como los fijos de producción. Como esta receta produce 30 unidades, cada unidad tiene un coste estimado de 0,54 euros.

A este resultado se aplican el resto de cálculos habituales de Recipok, como el precio recomendado de venta en función de la rentabilidad que queramos sacar de él. En este supuesto, aplicando dicho porcentaje, nos da un precio de venta recomendado de 1,18, importe que ya incluye la rentabilidad y los impuestos correspondientes.

Introducidos estos datos ya seremos capaces de saber cuánto nos cuesta la unidad de venta de nuestra receta.

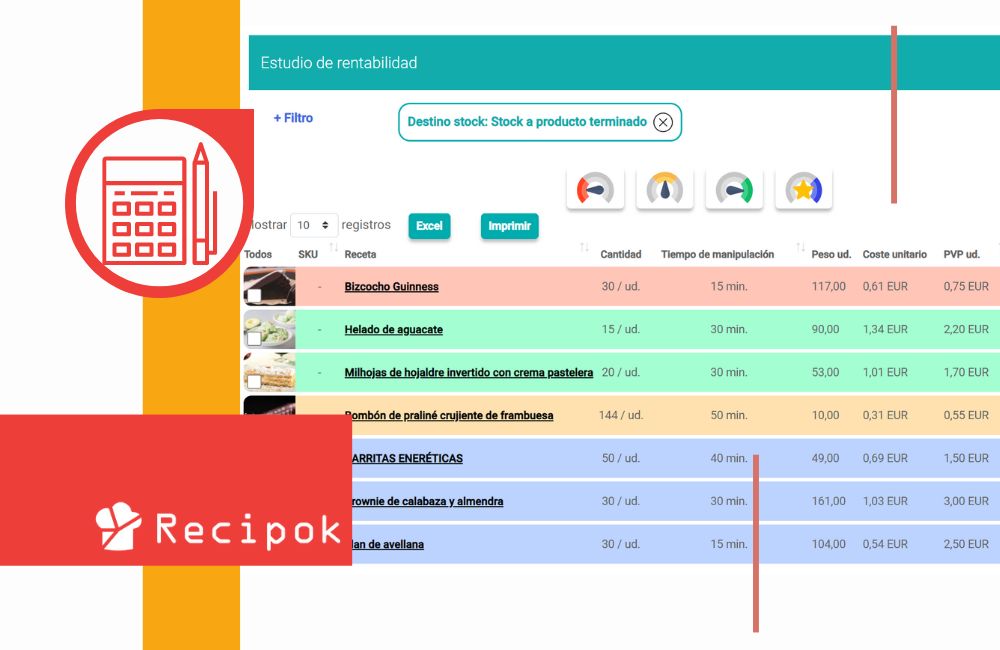

Antes de finalizar este tutorial sobre los costes fijos o de producción, es importante hacer referencia al estudio de rentabilidad, donde Recipok nos compara todas las recetas para que conozcamos, de un vistazo, cuál es la más rentable, y aquellas que debemos revisar.

Para ello accederemos al apartado de recetas y, aquí, a estudio de rentabilidad. Vemos que la aplicación nos las ordena por colores pudiendo saber, rápidamente, cuáles son las más rentables, que son las que aparecen de color azul, y cuáles son las menos rentables, que son las que aparecen de color rojo. Si hemos imputado correctamente los costes fijos conforme a lo que hemos aprendido, este estudio puede ser muy útil para retocar las recetas que menos interesan o, incluso, eliminarlas de nuestra oferta. Y, por otra parte, también nos puede ayudar a saber cuáles podemos potenciar para incrementar la rentabilidad global de nuestro negocio.

En este ejemplo, nuestra rentabilidad deseada está en el 50%. Esta rentabilidad se informa en cada elaboración, como hemos visto anteriormente. Por tanto, aquellas elaboraciones que estén cerca de la misma se encontrarán en color verde, destacándose con los colores amarillo y rojo las que se encuentren muy por debajo, y azul las que superen en varios puntos la rentabilidad al alza.

Hacer bien los escandallos y aprender a controlar las mermas en un restaurante son puntos clave para poder gestionarlo bien. Pero queremos dejarte otros consejos para mejorar tus beneficios en hostelería.